Electroreporting フリーミュージシャンの確定申告

Electrophile[ホーム] > Electroreporting[フリーミュージシャンの確定申告] > [確定申告編] 2. 必要経費の計算と帳簿のつけ方

2. 必要経費の計算と帳簿のつけ方

ノート貼り付け法

収入と経費の計算と領収書の保存に、

私は、市販の大学ノートを使っています。

単にもらった領収書を貼り付けて、

使ったり、もらったりした金額をそのつど書き込むだけのものです。

しかしながら、掛勘定いわゆるツケ支払いや、

貸付先の会社の倒産など、複雑な取引がほとんどないミュージシャンは、

こんな簡単なやり方でも、案外帳簿として成り立ったりします。

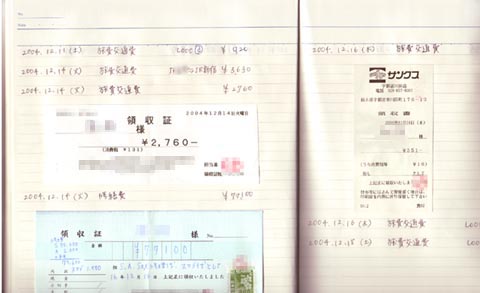

実際に私が使っているノートの一部をお見せします。

かなり簡単な構成だと思います。

領収書を、日別に貼っていき、

そばには、交通費などの経費も書き込んでいきます。

もし出張であれば、行き先やスケジュール等を書き込んだ方がいいかも知れません。

私のノートでは、収入も同様に記入していき、

月毎に締めて、その月の収入および経費を総整理しています。

ノートは日記のように毎日書くことが理想ですが、

一日に数十回も領収書を書いたりもらったりすることがなければ、

毎日書く必要は無く、

月末週末など区切りのいい日に、

収入や経費に関して総合計を出せば良いでしょう。

収入経費の記帳と領収書の保存は、大学ノートで十分

それでは、具体的にノートにどう記入するかを、

収入、経費それぞれについて詳しく述べていきたいと思います。

収入の記帳

収入に関しては、特に難しいことはないと思います。

単発の仕事であれば、

そのつど報酬明細書をもらっておき、

ノートには、日付、取引先、金額に明細書を付け、

できれば、場所、演奏時間も記入しておけば良いでしょう

たとえば、2004年1月30日に、A商店街組合の依頼で、

商店街アーケードにて11:30から15:30までデモ演奏をやって、

その報酬として3万円もらったとします。

すると、ノートへの書き込みは下のようになります。

| 収入 | 2004.1.30 | A商店街組合 | ¥30,000 | |

| A商店街アーケードデモ演奏 | 11:30-15:30 | |||

| (報酬明細書貼付) |

月に一度、まとめてもらう場合は、

もらった日に、XX月分収入という感じで、

記入しておけばよいでしょう。

収入記帳は、日付、取引先、金額を忘れずに

勘定科目

次に経費の記帳の方法を述べたいと思います

一口に経費と言っても、

用途がさまざまです。

演奏場所への移動の為に使った電車代、

練習の為に購入した楽譜代、

音楽教室の家賃、水道電気代、

など、用途を挙げればきりがありません。

そこで、ノートへは用途の種類をいくつかの項目に分類します。

この分類された項目のことを、勘定科目と言います。

たとえば、電車代は「旅費交通費」。

楽譜代は「新聞図書費」。

家賃は「地代家賃」。

水道電気代は「水道光熱費」、といった感じです。

旅費交通費、新聞図書費、地代家賃、水道光熱費などそれぞれが、

勘定科目と呼ばれるものです。

ミュージシャンにとって、しばしば発生する勘定科目を、

下記表にまとめます。

| 勘定科目の種類 | 内容 |

|---|---|

| 地代家賃 | 仕事で使用しているスペースの家賃 |

| 租税公課 | 印紙代や自動車税 |

| 水道光熱費 | 仕事で使用しているスペースに用いた、水道代、電気代 |

| 旅費交通費 | 出張などで生じた交通費、宿泊代。出張先でとった食事代 |

| 通信費 | 仕事で使った電話代、郵送代 |

| 広告宣伝費 | 演奏会PRのために作成したチラシなどの広告の作成代。 |

| 接待交際費 | 得意先との接待などで生じた費用 |

| 車両費 | 仕事で使用した車のガソリン代、車検代 |

| 修繕費 | 楽器の修理点検費 |

| 消耗品費 | 楽器に用いる弦やリードなど、消耗するものの購入代 |

| 新聞図書費 | 仕事で用いる楽譜や書籍代 |

たとえば、2004年2月4日に仕事の為、

B書店で1,800円の楽譜を購入したとします。

その場合、新聞図書費として1,800円をノートに記入します。

| 新聞図書費 | 2004.2.4 | B書店 | ¥1,800 |

| (領収書貼付) | 楽譜購入の為 |

電車を使った場合、領収書は出ませんので、

利用区間と金額、あと何の為に電車に乗ったかを注記しておきます。

たとえば、2004年2月10日に、B駅駅前にて演奏の為、

A駅からB駅へ電車を利用し、190円を使ったとします。

その場合、旅費交通費として190円をノートに記入します。

| 旅費交通費 | 2004.2.10 | A駅-->B駅 | ¥190 |

| B駅駅前演奏の為 |

必ずしも、「この勘定科目にしなければいけない」という、

決まりみたいなものは無いのですが、

同じ用途は同じ勘定科目にして、

統一させる必要があります。

どの勘定科目にも当てはまらないようなときは、

「雑費」と言う勘定科目があります。

ただ、頻繁にその用途で使うことがあれば、

自分で、新たな勘定科目を作っても構いません。

たとえば、ある先生に指導をしてもらっている場合は、

レッスン代、教本代を、

「教育訓練費」という新しい勘定科目を作って、

処理するのもいいと思います。

同じ用途は、必ず同じ勘定科目に統一

以下に、経費として間違えやすいもの、注意すべきものを、

挙げていきます。

租税公課に所得税は含まれません。

租税公課は、経費として認められるものと認められないものがあります。

認められるものとして、固定資産税、自動車税、印紙税などがあり、

認められないものとして、所得税、住民税、相続税があります。

たとえば、報酬80,000円、源泉徴収8,000円、手取り72,000円の仕事をしたとき、

収入は80,000円のみをノートに記入します。

けっして、「租税公課8,000円」と記入してはいけません。

源泉徴収額は租税公課に含めない

仕事でもプライベートでも使っている場合

あるものを、仕事でもプライベートでも使用している場合、

仕事に使っている割合を掛けて経費を計算します。

これを「家事按分」と言います。

たとえば、借家である自宅の一部屋を音楽教室として使っている場合、

家賃に、その一部屋分を割合として掛けた金額が、地代家賃として計算されます。

この場合、敷地面積で計算すると良いでしょう。

地代家賃 = (家賃) × (音楽教室使用分敷地面積)/(総敷地面積)

また、自動車を仕事に使っている場合は、

車両費を、走行距離や走行時間で按分することが考えられます。

車両費 = (ガソリン代や損害保険料) × (仕事で使った走行距離)/(総走行距離)

家事按分は、その計算に妥当性があるかどうかが問われます。

敷地面積や、使用時間といった数字的な根拠が無いのであれば、

その費用は、経費にすべきではないと思います。

あくまで、仕事で使っているかどうかという基準に立って、

妥当な割合で按分しなければいけません。

仕事とプライベートを、家事按分でしっかり区別

楽器の購入 (減価償却)

ミュージシャンの商売道具である、

楽器は、非常に高額なものもあります。

「楽器の購入代金を全額経費にして良いのでしょうか」と聞かれると、

答えは「NO」です。

楽器は、使用してすぐ無くなるものではなく、

普通、何年かは使えるものですから、

購入した代金を、使用年数分に分けて、

少しずつ経費にしていかなければいけないことになっています。

購入代金を何年かに分けて少しずつ経費にすることを、「減価償却」と言い、

減価償却しなければいけない楽器などのことを、一般に「減価償却資産」と言います。

減価償却資産には、

種類によって、何年で償却するかが決まっています。

この年数を、「耐用年数」と言います。

楽器の耐用年数は5年と決められています。

つまり楽器は5年に分けて、

少しずつ経費にしなければいけないと言うことです。

もう少し具体的に。

たとえば、仕事で使うピアノを250万円で購入したとします。

その場合、毎年の経費額は次のように計算されます。

250万円 ÷ 5 = 50万円

5年に分けて経費にするので、

1年分は250万円を5で割った50万円となります。

また、少ない額の資産に関する特例として、

10万円未満は購入時点で全額を、

10万円以上、20万円未満は償却年数3年で、

それぞれ、償却してしまって良いと決められています。

毎年の減価償却費

= 購入額(20万円以上) ÷ 5(耐用年数)

減価償却すべきものを購入したときには、

ノートにその旨を必ず記入します。

そうでないと、

「あ、これって経費にしてたっけ?」という事態に陥ってしまいます。

次のような表をノートの裏表紙に貼って、

減価償却資産の管理をするのもいいかも知れません。

| 購入年月日 | 資産名 | 購入額 | 毎年の 償却費 |

1 年 目 |

2 年 目 |

3 年 目 |

4 年 目 |

5 年 目 |

残 り |

廃 棄 |

|---|---|---|---|---|---|---|---|---|---|---|

| 2002.3.15 | エレクトーン | ¥1,800,000 | ¥360,000 | '02 | '03 | '04 | ||||

| 2003.12.24 | スピーカー一式 | ¥250,000 | ¥50,000 | '03 | '04 |

高額楽器は減価償却資産として別管理

次回では、申告書の所得計算に必要な、

収支内訳書を書いてみましょう。

確定申告編

青色申告編

メニュー

リンク

著作権

- copyright © 2000 Powered By rjaba allrights reserved